オフィスアートとは?意外と知らない会計上のメリットが導入の後押しになる

それと相まって、働く空間にアート作品を導入するオフィスアートのサービスが誕生しています。

その効果として、オフィスに訪れる人たちの感情やコミュニケーションに良い影響をもたらすことが期待されている一方で、

会計上のメリットがあることはあまり知られていないと思います。

本記事ではオフィスアートの概要を踏まえたうえで、会社の経費でアート作品を購入できる仕組みについて解説しています。

オフィスアートとは?

オフィスアートとは、オフィス空間にアート作品を導入する試みの総称です。学説的な定義はありませんが、壁に絵画を掛けたり、来賓用の会議室にオブジェを飾ったりするなど、これまでも日本企業のオフィスにはアート作品が取り入れられてきました。

とはいえ、その場所に訪れる人たちや働き方に対する影響を意図するようなものは少なく、あくまでも個人の趣味・嗜好を基調とした装飾品であることが一般的でした。

そのため、あえて「オフィスアート」と冠するような特殊な意味合いがあったとは言えないでしょう。

しかし、働き方改革による労働環境の改善や新型コロナウイルスの影響で在宅ワークが普及したことで、「作業場」としてのオフィス以上の価値が求められるようになりました。

そこで、オフィスの付加価値を創造する具体的な手段としてアート作品を導入する可能性に注目が集まり始めているのです。

「アート×オフィス」だからこそ実現できる価値

https://www.b-ownd.com/works/810

先日、会員型コワーキングスペース『point 0 marunouchi(ポイントゼロ マルノウチ)』で丹青社主催のオンライントークセッション“art.0|アート×オフィス〜アートが「働く」を変える〜”が開催されました。

そのなかで、ゲストスピーカーとして登壇された平山美聡さん(株式会社NOMAL 取締役/WASABI ART&OFFICE運営責任者)は、オフィスアートの価値について次のように説明されていました。

平山 “これからは、企業文化を表すオフィスじゃないと、コロナ禍だからこそ意味がなくなってくると思っています。面積の大小ではなくて、そこに行ったら、『自分はここで、この企業で働いているんだ』という感覚に戻れる象徴的な場所ですよね。それを表すためには、一般的に出回っているインテリアや量産されているものではなくて、『これはうちの会社のために誰かが作ってくれたんだ』という風なアートが、一番適しているかなと思っています。”

たしかに、在宅ワークの導入により「出社」せずに働ける環境が整備されると、働く場所としてのオフィスの存在意義は揺らがざるを得ません。実際に、多くの企業では、オフィスを移転させたり、シェアオフィスやコワーキングスペースを活用したりするなど、拠点の縮小・分散化が進んでいます。

そして、社員同士で仕事場を共有する機会が失われると、オフラインのコミュニケーションが希薄化するおそれがあります。例えば、休憩時間のランチや井戸端会議などで、ミーティングでは話せなかった議題や違和感を補完するインフォーマルな会話が生まれづらくなるかもしれないのです。

また、「在宅ワークのなかでモチベーションや信頼関係を維持できるのか?」という課題もあると思います。具体的に言えば、自宅と職場の境界が曖昧になることでタイムマネジメントが疎かになったり、チームのメンバー同士で見えない時間が増えることで仕事のコミットメントに対する誤解が生じる可能性があります。

こうした在宅ワークの課題に対して、オフィスアートは企業文化などの無形な価値を見える化することで、その場所に集った人々が感覚的に会社との繋がりを再認識するきっかけを作ることができるかもしれません。

加えて、アート作品の印象を共有しながら、普段、感じていることを語らう場も作りやすくなるでしょう。業務上の課題について議論を交わすのも大切なことですが、直接会ったからこそ生まれる何気ない会話から仕事への思い入れや相手のライフスタイルを知ることでチームの人間関係がより豊かなものになるのではないでしょうか。

なお、トークセッションの内容について詳しく知りたい方は、以下のリンクから関連記事をご覧ください。

意外と知らない会計上のメリット

https://www.b-ownd.com/works/811

ただ、アートに馴染みのない人からすれば、オフィスアートに予算を捻出するのは経済的に非効率だと考える方もいるかと思います。

あるいは、オフィスアートを導入したいと思っているけど、「アート作品の定性的な効果だけでは社内の説得材料に欠けるのではないか?」と悩まれている方もいるかもしれません。

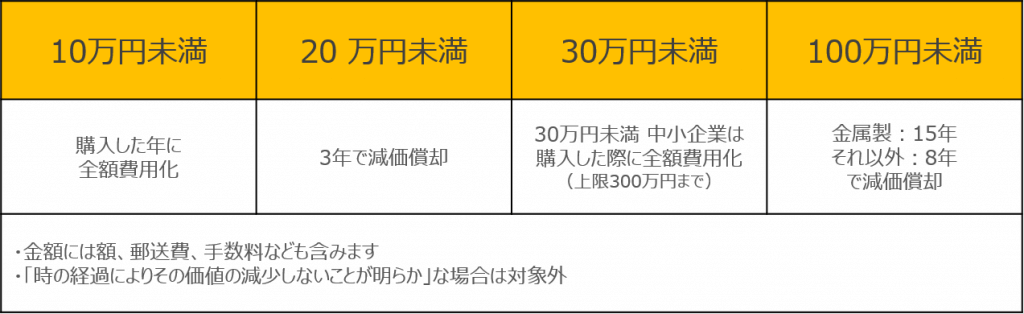

実はあまり知られていない話ですが、事業者による美術品の購入は「事業の用に供する」ものとして税制的に優遇されています。

平成27年(2015年)以降、法人税基本通達の一部改正により、購入金額が1点100万円未満の美術品は減価償却資産に該当するものとして取り扱われることになったのです。また、「時の経過によりその価値が減少することが明らかもの」と見なされる場合は、100万円を超える美術品でも減価償却資産の対象になります。詳細は国税庁のHPをご確認ください。

国税庁HP【美術品等についての減価償却資産の判定に関して】

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/bijutsuhin_FAQ/index.htm#q1

実際のイメージとして、ART HOURSが公開する『アートの会計処理まとめ』の表がわかりやすいので下記に引用します。

( https://arthours.jp/article/2019-04-art-and-tax )より

この制度を税務戦略の一環として活用すれば、オフィスアートがビジネスシーンにもたらす効果を定量的に説明することが難しいという課題を解決する一助になるかもしれません。

もちろん、アート作品それ自体の価値を普及させることはアートに関わる事業の命題に変わりありませんが、こうしたテクニカルな知識を入り口にして、オフィスアートの導入までの道筋を立てることも「アート×ビジネス」を成立させる現実的な戦略として必要だと思います。

【注意事項】

本項の記載内容は2020年12月現在、国税庁のホームページ「美術品等についての減価償却資産の判定に関するFAQ」及び「少額の減価償却資産になるかどうかの判定の例示」に依拠して執筆したものですが、会社で運用される際には、専門家にご相談ください。

導入の後押しになる価値を共有する

https://www.b-ownd.com/works/752

また現在、丹青社では会員型コワーキングスペース『point 0 marunouchi』でアート作品によるオフィス利用者の行動・心理的変化を検証する実証実験を開始しています。

この取り組みで得られるデータもまたアート業界の発展に寄与するものになるだろうと予想されます。くわしくは次の記事をご参照ください。

税制上のメリットを含めてアートの価値をビジネスサイドに訴求するのに役立つ知識は、可能な限り業界全体で共有していくことが市場を活発化させるためには不可欠だと思います。

今後も事業者の垣根を超えて、アート業界に貢献する取り組みを進めて参ります。

関連リンク